Умение грамотно управлять деньгами, приумножая доходы и распределяя расходы, — первый шаг к финансовой стабильности. Ведение личного бюджета — это привычка успешных и богатых людей. К сожалению, у многих этот навык не развит, что в конечном счете сказывается на материальном положении.

Выбрали из «Финансового ежедневника» несколько советов, которые помогут вам наладить учет доходов и расходов, повысить благосостояние и накопить на осуществление мечты.

Резервный фонд

Резервный фонд — одна из категорий счетов, которые необходимо регулярно пополнять, чтобы добиться финансовой стабильности.

Финансовый ежедневник

Сформируйте статью «Мой резервный фонд» и ежемесячно отчисляйте в него 10% доходов. Он поможет в том случае, если отведенная на месяц сумма закончится раньше срока.

Это ваша «подушка безопасности». Вы будете чувствовать себя уверенно, избежите долгов, и у вас всегда будут деньги на случай непредвиденных расходов (посещение доктора, ремонт авто, увольнение).

Имейте в виду: хранить финансы в банке выгоднее, чем дома. Разместите накопления из категории «Мой резервный фонд» на депозите с возможностью пополнять счет и частично снимать деньги без потери процентов.

Крупные покупки

Нередко мы тратим доходы подчистую. Даже имея остаток средств до следующей зарплаты, мы стремимся их израсходовать. Получается замкнутый круг: деньги пришли и ушли, снова пришли и снова ушли… и так бесконечно.

Где уж тут накопить на что-то серьезное — отпуск, квартиру, оплату обучения, покупку машины! А какие мечты и цели есть у вас? Представьте примерно, сколько времени и средств вам понадобится, чтобы добиться желаемого. Создайте категорию «Крупные покупки» и пополняйте ее ежемесячно на 10–15% от доходов.

Счет финансовой свободы

Успешные и богатые люди не живут всю жизнь на зарплату, а находят пассивные источники дохода. Создайте и ежемесячно пополняйте «Мой счет финансовой свободы» на 10–15% от доходов, чтобы иметь средства для инвестирования.

Вы можете хранить деньги на депозитах, вложить в золото или валюту, купить акции и иные ценные бумаги. Только будьте осторожны! Тщательно изучайте информацию и инвестируйте в те активы, в которых уверены. Если остаются сомнения, лучше найдите другой вариант.

Не инвестируйте все деньги в один актив, каким бы хорошим он ни казался. Распределяйте риски по валютам, отраслям и категориям активов. За конкретным советом можете обратиться к профессиональным финансовым консультантам.

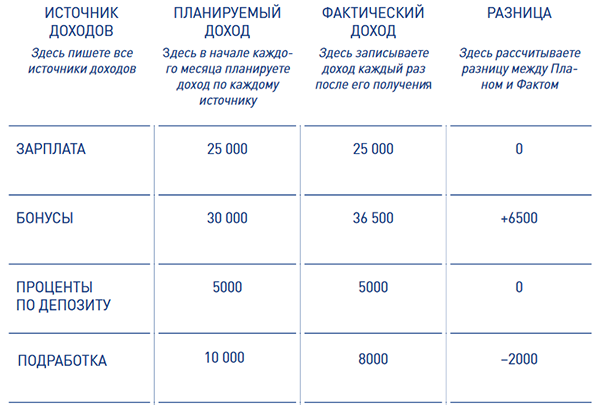

Планирование и анализ доходов

Запланируйте в начале месяца, какой доход хотите получить, из каких источников он будет формироваться (каждой статье доходов присвойте категорию, например: «Зарплата», «Бонусы», «Проценты по депозиту», «Подработка»).

Впишите эту сумму в таблицу «Мои доходы». Выполнение этого упражнения вдохновит вас на успех!

В конце месяца оцените, удалось ли достичь поставленной планки. Проанализируйте источники доходов. Какие из них приносят наибольшую отдачу? Каким образом их можно усилить?

Ищите новые способы приумножения денег, чтобы доход рос хотя бы на 5% в месяц. Каждая ваша идея должна начать реализовываться в кратчайшие сроки!

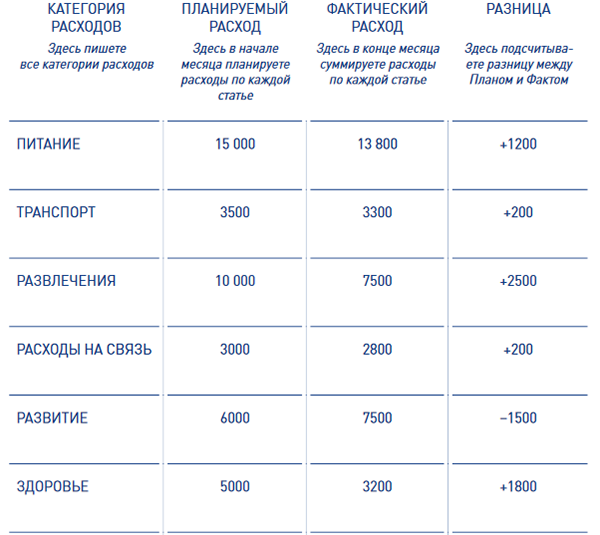

Планирование и анализ расходов

Часть полученного дохода сразу распределите по трем категориям: «Резервный фонд», «Крупные покупки» и «Счет финансовой свободы». То, что осталось, можно тратить на текущие нужды. Эти расходы тоже нужно взять под контроль!

Создайте таблицу «Мои расходы». Подумайте, на что вы обычно тратите деньги. Объедините расходы, связанные с едой, в категорию «Питание»; поход в кино или на выставку можно отнести к «Развлечениям» и так далее.

Не создавайте более 10–12 статей расходов. Так удобнее проводить анализ в конце месяца. Траты, не относящиеся ни к одной из основных категорий, можно вносить в категорию «Прочее».

В начале месяца запишите предполагаемые расходы по каждой категории. Сперва вам будет сложно составить реалистичный план, однако со временем вы научитесь это делать.

В течение месяца каждый вечер записывайте свои траты. Это требует нескольких минут в день, а пользу приносит огромную. Не старайтесь все запомнить, а сохраняйте чеки.

В конце месяца все просуммируйте. Сравните фактический и планируемый расход. Ответьте на следующие вопросы:

- Насколько реалистичным оказался ваш план?

- На что вы потратили львиную долю денег?

- Все ли покупки в этом месяце были необходимы или вы приобрели их под влиянием эмоций или рекламных акций?

- Какие статьи расходов можно уменьшить без снижения уровня жизни?

Анализ фактических расходов заставит вас задуматься о том, как их сократить в следующем месяце. Возможно, вы начнете меньше тратить на безделушки и направите деньги в приоритетные русла.

Благодаря систематическому планированию, анализу расходов и доходов, вы будете точно знать, куда и на что уходят средства и откуда они приходят. Вы поймете, как управлять деньгами, чтобы этого ресурса всегда хватало и на текущие нужды, и на ключевые жизненные цели.

По материалам книги «Финансовый ежедневник»

Обложка поста отсюда