Папарацци. Серфингист. Солдат. Продюсер голливудских фильмов. Никто из героев книги «Заходит экономист в публичный дом» не работал на Уолл-стрит и не получал степень магистра экономики. Однако все они блестяще применяют в жизни стратегии финансистов — чтобы управлять рисками.

Мы сталкиваемся с риском каждый день. Решаем ехать на автомобиле, рискуя попасть в пробку. Покупаем самый дешевый билет на самолет, рискуя потерять все деньги. Выбираем ресторан, ориентируясь на отзывы незнакомых людей.

Экономист Эллисон Шрагер общалась с теми, кто регулярно бросает вызов судьбе — и да, заглядывала даже в публичный дом. Она выявила пять правил оценки и применения риска, которые помогают принимать решения лучше и терять меньше. Книга вышла в электронном и аудиоформатах — можно изучать прямо сейчас.

Какие планы у Джиджи Хадид?

Заходит экономист в публичный дом

Риски бывают системные и несистемные. Возьмем папарацци. Их заработок зависит от того, что будет делать конкретная звезда вроде Джиджи Хадид. Какой выход из ресторана она выберет? Встретится с друзьями или тайным любовником? Это несистемные риски — ситуации, уникальные для конкретного фотографа.

Системные риски связаны с состоянием отрасли в целом. Когда люди перестают покупать журналы, те не могут оплачивать работу фотографов — и даже самые удачные снимки не помогут.

Работа папарацци рискованнее, чем у большинства из нас, но периодически мы все сталкиваемся рисками.Так что стоит поучиться. — Источник

Деньги и футбол

Хеджирование — одна из старейших и самых простых стратегий снижения риска. Суть вот в чем: вы отказываетесь от части потенциальной прибыли, если дела пойдут хорошо, зато снижаете вероятность, что все сложится плохо.

Вот пример. Представьте, что в жизни вас радуют две вещи: деньги и любимая футбольная команда. Хеджированием будет поставить 1000 рублей на ее проигрыш. Если команда проиграет — вы расстроитесь, но получите в утешение 1000 рублей. Если команда победит, вашу радость подпортит потеря ставки.

Планируем поездку

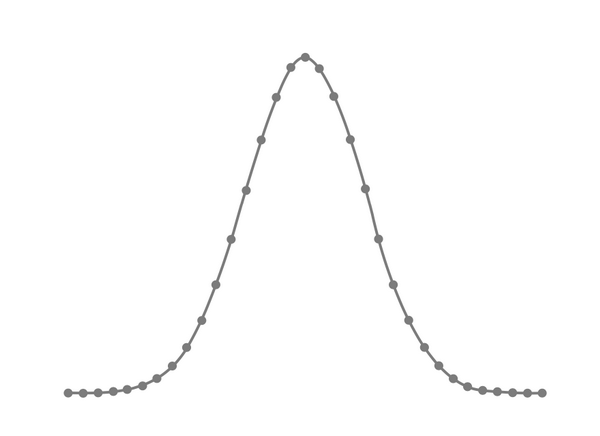

Самый простой способ измерить риск — вспомнить, что было в прошлом, и предположить, что подобное случится и в будущем. Допустим, надо оценить время, необходимое для поездки в аэропорт. В среднем дорога занимает 35 минут, но иногда может сократиться до 20 минут, а в случае серьезной аварии — растянуться до двух часов.

Если взять все случаи, когда вы ездили в аэропорт, и расположить их на графике, получится что-то вроде рисунка ниже. Ось Х будет отражать количество потраченных минут, ось Y — количество поездок.

В финансовой экономике это называется распределением Гаусса. Чем шире распределение, тем выше волатильность и риск. Если подавляющее большинство ваших поездок занимало 30-45 минут, нет смысла выезжать за два часа.

Не сыграешь — не выиграешь

Мы знаем, что шанс умереть за рулем машины в тысячи раз выше, чем в полете. И все равно выбираем автомобиль, потому что рухнуть с неба — слишком страшная смерть. Мы знаем, что шансы выиграть в лотерею минимальны, но лозунг «Не сыграешь — не выиграешь» заставляет думать, что большой куш возможен, — и мы покупаем билет.

Даже решая, брать или не брать зонт, мы рискуем. — Источник

Чтобы лучше понять ситуацию, переведите вероятность события в частоту. Вероятность дождя в 30% всего лишь означает, что в 30 днях из 100 с такими же условиями в какой-то момент шел дождь. И, кстати, в катастрофах ежегодно гибнет лишь 1 человек из 15 миллионов.

Что еще?

Риск ждет нас повсюду, и даже самые точные оценки не способны предсказать всего. Но приблизиться к этому можно — и книга Эллисон Шрагер даст вам конкретные инструменты.

Вы узнаете:

- Что общего у страховщиков и серфингистов

- Как уменьшение размера булочки Cinnabon помогло компании

- Почему поведение Дэвида Боуи — идеальный пример хеджирования

- Можно ли запланировать неожиданности

- Почему после проигрыша хочется рисковать еще больше

Сознательно или нет, мы идем на риск каждый день. Можно полагаться на случай, а потом кусать локти. Или рисковать обдуманно и снизить вероятность неудачи. Выбирайте.

P.S. Хотите узнавать о самых интересных книгах и получать скидки на новинки? Подписывайтесь на нашу рассылку. В первом письме — подарок.